-

[청년 재테크 가이드] 2편 – 2025 청년도약계좌 완전 정리 (조건·이자·신청 방법)정보쟁이 2025. 6. 19. 11:07

![[청년 재테크 가이드] 2편 – 2025 청년도약계좌 완전 정리 (조건·이자·신청 방법)](https://blog.kakaocdn.net/dna/dneONZ/btsOBebKGS3/AAAAAAAAAAAAAAAAAAAAAJ9Zvzw4TGv0E4HxiCp84yjKA1iX-Qfm2ct1QIznLvCJ/img.png?credential=yqXZFxpELC7KVnFOS48ylbz2pIh7yKj8&expires=1777561199&allow_ip=&allow_referer=&signature=aOg7ObBTFn0z9ujVkjuklJSu5wg%3D)

월급은 그대로인데, 물가는 오르고, 적금 금리는 낮고…뭘 어떻게 시작해야 할지 모르는 청년들에게 정부가 하나의 출구를 만들어줬습니다. 바로 청년도약계좌입니다.

2025년 기준으로

✅ 월 70만 원까지 납입 가능하고

✅ 정부가 매달 4만 원~24만 원까지 추가로 얹어주는 고금리 지원 통장입니다.이번 글에서는 청년도약계좌의 가입 조건, 정부 지원금, 이자율, 신청 방법, 은행별 차이점까지 정리해드립니다.

✅ 1. 청년도약계좌란 무엇인가요?

청년의 중장기 자산 형성을 돕기 위해 정부가 직접 지원금을 얹어주는 적금 상품입니다.

항목 내용 월 최대 납입액 70만 원 가입 기간 5년 정부지원금 매달 4~24만 원 (소득에 따라 다름) 비과세 혜택 이자소득 전액 비과세 이자율 시중은행 기본금리 + 정부지원금 포함 실질금리 약 6~10% 수준 중도 해지 시 정부지원금 회수 가능성 있음 (조건 확인 필수) ✅ 지원금은 “근로·사업소득이 있는 청년”에게만 지급

→ 단순 대학생·무직자는 지원금 제외

✅ 2. 가입 조건 (2025년 기준)

구분기준구분 기준 연령 만 19세 ~ 34세 (병역이행 시 최대 만 39세까지 연장 가능) 소득 개인소득 7,500만 원 이하 + 가구소득 중위 180% 이하 자산 총 자산 2억 6천만 원 이하 직업 근로자 또는 사업소득자 (단순 알바 가능) ✅ 조건만 맞으면 무직자, 대학생도 가입은 가능하지만 정부지원금을 받기 위해선 ‘소득’ 증빙 필수

✅ 3. 얼마나 모을 수 있을까? (예시 계산)

납입액 정부지원금 총 적립액(5년) 월 40만 원 약 10만 원 약 3,000만 원 월 70만 원 약 20만 원 약 5,500만 원 📌 실제 지원금은 본인 소득과 가구소득에 따라

→ 정부 ‘청년도약계좌 계산기’에서 시뮬레이션 가능아래 복지로 링크에서 본인 자격 여부 확인 가능:

✅ 4. 신청 방법 & 은행별 차이점

🔹 신청 방법

- 은행 앱에서 신청 (본인 인증 필요)

- 정부 지원 대상 심사 → 통보 (2~3일 소요)

- 정상 승인 후 납입 시작

👉 2025년 참여 은행

- KB국민은행

- NH농협

- 우리은행

- IBK기업은행

- 하나은행

- 신한은행

- 전북·경남·부산은행 등 지방은행 포함

📌 은행별 금리 차이 존재 → 반드시 비교 필수!

🔹 대표 은행별 금리 비교 (2025년 3월 기준)

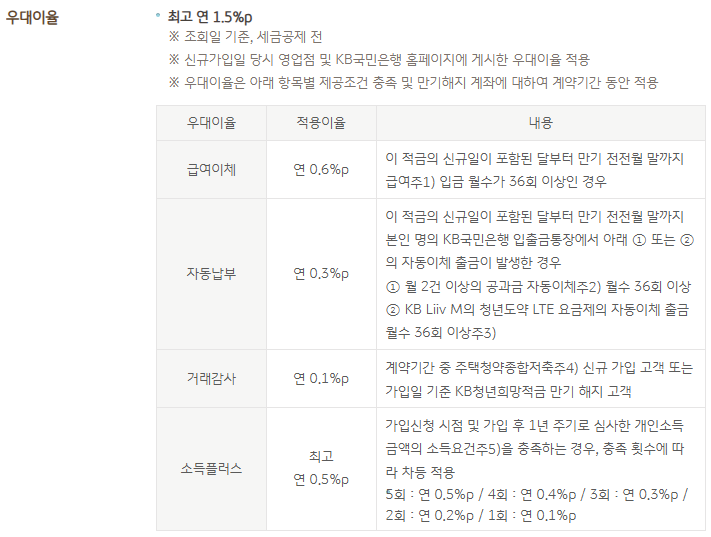

은행 기본 금리 (5년) 특이사항 국민은행 4.5% 우대금리 +1.5%

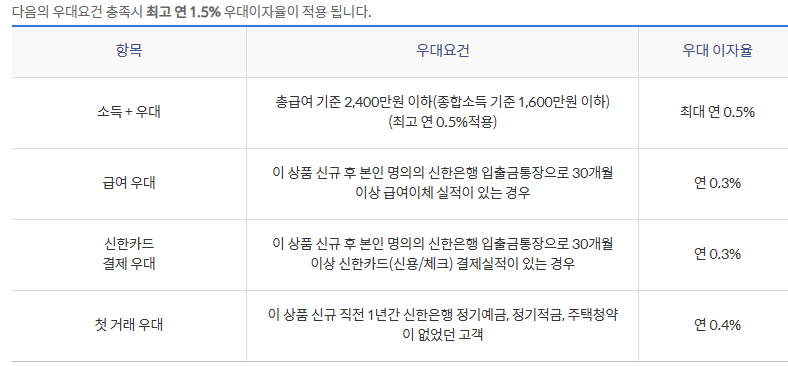

신한은행 4.5% 우대금리 +1.5%

농협 4.5% 우대금리 +1.5%

하나은행 4.5% 우대금리 +1.5%

예금 상품/가입 ( 개인뱅킹 | 금융상품 | 예금 | 예금 상품/가입 )

힘찬 미래 높은 도약KB청년도약계좌 가입가능경로 스타뱅킹 기간 60개월 금액 월 1천원 ~ 70만원 최고금리 금리 연 4.5% ~ 6.0% 2025.06.15 기준, 세금공제전, 우대금리포함 KB스타뱅킹에서 가입 장바구

obank.kbstar.com

신한은행 개인뱅킹

bank.shinhan.com

농협은행 금융상품몰

비밀번호 입력오류 안내 대상비밀번호 - 자금이체비밀번호, OTP또는 보안카드 비밀번호(단, 타기관 OTP는 오류횟수가 안내되지 않습니다.) 입력오류횟수 - 자금이체비밀번호 : 회, 자금이체비밀번

smartmarket.nonghyup.com

하나 청년도약계좌

청년의 중장기 자산형성 지원을 위한 금융상품

www.kebhana.com

✅ 5. 주의할 점 & 꿀팁

항목 주의사항 중도 해지 정부지원금 전액 환수 가능 → 가능하면 5년 유지 필수 소득 변동 소득 줄면 지원금 늘고, 늘면 줄어듬 → 연 1회 재산정 이체 누락 매달 빠짐없이 자동이체 설정 필수 → 누락 시 정부지원 지급 누락 가능 ✔ 추천:

📌 ‘자동이체 + CMA → 청년도약계좌 연계’

= 소득 증빙 + 시스템 관리 수월

✅ “돈을 모으는 가장 빠른 방법은 정부를 활용하는 겁니다”

청년도약계좌는 단순한 적금이 아니라 정부가 매달 현금을 얹어주는 제도형 ‘보너스 계좌’입니다. 놓치면 5년 뒤 최소 1,000만 원 차이, 지금 시작하면 생활이 달라질 수 있습니다.

'정보쟁이' 카테고리의 다른 글

[청년 재테크 가이드] 6편 – 숨겨진 정부지원금 찾는 방법 (복지로 완전 활용법) (3) 2025.06.23 [청년 재테크 가이드] 5편 – 2030 추천 신용카드 혜택 비교 (교통·식비·구독 정리) (6) 2025.06.22 [청년 재테크 가이드] 4편 – 연말정산 미리 준비하는 월급쟁이 전략 (2025 소득공제 꿀팁 정리) (5) 2025.06.21 [청년 재테크 가이드] 3편 – 예금과 적금, 뭘 먼저 해야 할까? (초보 재테커 필독) (1) 2025.06.20 [청년 재테크 가이드] 1편 – 월급 10%로 시작하는 자동 투자 루틴 만들기 (3) 2025.06.18 [예비아빠 준비가이드] 6편 – 아빠를 위한 임신 주기 이해 가이드 (배란일부터 관계 타이밍까지) (0) 2025.06.17 [예비아빠 준비가이드] 5편 – 정자에 좋은 운동 vs 해로운 운동 (3) 2025.06.16 [예비아빠 준비가이드] 4편 – 임신 시도 중 남성의 스트레스 관리와 부부 심리 전략 (1) 2025.06.15